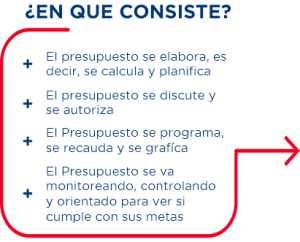

ETAPA 1: Formulación del Presupuesto

Ministerio de Hacienda

Define la política presupuestaria (ingresos, gastos, préstamos, proyectos priorizados) que se aplicará en el Presupuesto del próximo año. Debe ser aprobada por el presidente y representantes de los Ministerios del Poder Ejecutivo, en lo que se conoce como el Consejo de Ministros.

DIGEPRES

En base a la política presupuestaria aprobada, la Digepres da a conocer cada año a las instituciones del Gobierno sus topes presupuestarios y los lineamientos generales para que estas procedan a elaborar sus respectivos anteproyectos de Presupuesto.

Instituciones del Gobierno

Presentan sus anteproyectos a la Digepres para que los analice y compruebe que cumplen con la política presupuestaria establecida.

Consejo de Ministros

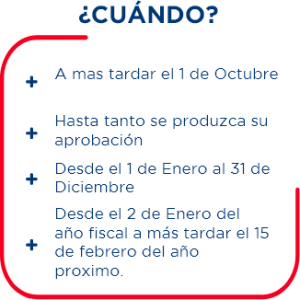

La Digepres consolida en un documento los anteproyectos remitidos y lo somete al Consejo de Ministros, con el fin de que sea revisado, aprobado y remitido al Congreso Nacional a más tardar el 1ero de octubre.

ETAPA 2: Discusión y aprobación del Presupuesto

Discusión

En esta etapa, el Congreso Nacional, conformado por el Senado de la República y la Cámara de Diputados, analiza el Proyecto de Ley de Presupuesto presentado por el Poder Ejecutivo.

Aprobación

Los legisladores tienen la opción de aprobar por mayoría absoluta el Proyecto de Ley de Presupuesto o de introducir cambios al documento y luego someterlo al voto para aprobación, en este caso deben aprobarlo 2 de cada 3 de los legisladores presentes en ambas cámaras. Además, tienen la opción de solicitarle al Poder Ejecutivo introducir modificaciones, conocidas como Adenda, al Proyecto de Ley de Presupuesto sometido originalmente al Congreso Nacional.

Según lo establecido por la Constitución, cuando el Congreso no haya aprobado el Proyecto de Ley de Presupuesto a más tardar el 31 de diciembre, regirá el del año anterior, con los ajustes previstos en la Ley Orgánica de Presupuesto, hasta tanto se produzca la aprobación del nuevo Proyecto de Ley.

ETAPA 3: Ejecución del Presupuesto

Cuotas de compromiso

Una vez aprobado el Presupuesto en el Congreso Nacional, la Digepres programa, mediante “cuotas de compromiso”, cómo se distribuirán los recursos para cubrir los gastos estimados por las instituciones del Gobierno cada 3 meses.

Ejecución del gasto

La ejecución del gasto presupuestado por las distintas instituciones del Gobierno se registra a través de un sistema computarizado que, mediante el internet, conecta las instituciones públicas. Este sistema se conoce formalmente como Sistema de Información de la Gestión Financiera (SIGEF).

Registro de la ejecución

A través del SIGEF se realizan los registros de los diferentes momentos de la ejecución del gasto del Gobierno. Por ejemplo, el proceso que autoriza el pago de salarios a los empleados públicos, las compras de equipos y materiales, el pago a contratistas, etc.

ETAPA 4: Seguimiento y evaluación del Presupuesto

Digepres tiene la responsabilidad de dar seguimiento y evaluar la ejecución del Presupuesto General del Estado, tanto de forma periódica como al cierre del año. Esto se hace principalmente a través de los reportes que elabora la Digepres cada 3 meses para presentar al Ministerio de Hacienda, que a su vez los someterá al presidente de la República y al Ministerio de Economía, Planificación y Desarrollo.

En estos se analiza de dónde se obtuvieron los recursos para cumplir con los gastos realizados y si las instituciones cumplieron las metas de ejecución del gasto, según lo programado y presupuestado para el año.

Aparte de las instituciones que intervienen directamente en el ciclo presupuestario, hay otras entidades del Gobierno que ejercen un rol en el control y la supervisión del gasto público.