Descripción del Servicio

Facilita a los Ayuntamientos y Juntas de Distritos Municipales el registro del presupuesto y sus respectivas ejecuciones, así como también es una fuente de información de calidad para los órganos de control Interno y Externo (Cámara de Cuentas de la República Dominicana y la Contraloría General de la República).

Dirigido a

Ayuntamientos, Juntas de Distritos Municipales, Órganos de Control (Cámara de Cuentas de la República Dominicana, Contraloría General de la República).

Procedimiento para obtener el servicio

1. En caso de ser un nuevo usuario favor solicitar las credenciales a través de la siguiente cuenta de correo electrónico: [email protected]

Documentos que deben ser incluidos al momento de enviar un correo electrónico:

– Designación

– Cédula

– Comunicación firmada y sellada por el titular

2. En caso de contar con las credenciales favor acceder al servicio a través del enlace Ir al Servicio ubicado en la esquina superior derecha resaltado en color verde.

Modalidad de prestación del servicio

En línea.

Disponibilidad del sistema

24/7 365 días.

Tiempo de entrega de credenciales

1-2 días laborables.

Costo

Gratuito.

Canal de prestaciones de servicios:

En línea

Horario de asistencia al usuario

De lunes a viernes de 8:00AM a 4:00PM

Contacto

Región Suroeste:

Manuel de Jesús Burgos

Correo electrónico: [email protected]

Región Este:

Yohny M. Ciprian

Correo electrónico: [email protected]

Región Nordeste:

Wáscar Ventura

Correo electrónico: [email protected]

Datos que deben ser incluidos al momento de enviar un correo electrónico:

– Nombre Completo

– Número de Cédula

– Región, Ayuntamiento o Junta de Distrito

Preguntas Frecuentes

1. Que título de la Ley de Presupuesto está destinado al ámbito municipal?

Nuestra Ley Orgánica de Presupuesto para el Sector Público No. 423-06, emitida el 17 de noviembre 2006, en su título VI se refiere a este ámbito, el cual citamos;

TÍTULO VI

RÉGIMEN PRESUPUESTARIO DE LOS AYUNTAMIENTOS DE LOS MUNICIPIOS Y DEL DISTRITO NACIONAL.

Artículo 71. Los presupuestos de los Ayuntamientos de los Municipios y del Distrito Nacional deberán ser aprobados por sus respectivas Salas Capitulares, conforme a las normas establecidas en las leyes de organización municipal.

Párrafo I: Los presupuestos aprobados deberán ser remitidos a más tardar el 15 de enero de cada año a la Dirección General de Presupuesto, al Secretariado Técnico de la Presidencia, la Contraloría General de la República y la Cámara de Cuentas.

Párrafo II: Para la formulación, ejecución y evaluación de sus respectivos presupuestos, los Ayuntamientos utilizarán el Manual de Clasificadores Presupuestarios y aplicarán las metodologías y normas técnicas establecidas por la Dirección General de Presupuesto, el Secretariado Técnico de la Presidencia y la Dirección General de Contabilidad Gubernamental, en la medida en que no contravengan el ordenamiento legal municipal.

Artículo 72. Los Ayuntamientos de los Municipios y del Distrito Nacional aplicarán en la formulación, ejecución y cierre de las cuentas de su presupuesto las normas establecidas en los Artículos 22 y 26 de la presente ley.

Artículo 73. Los Ayuntamientos de los Municipios y del Distrito Nacional remitirán a la Dirección General de Presupuesto, al Secretariado Técnico de la Presidencia, a la Dirección General de Contabilidad Gubernamental, la Contraloría General de la República y la Cámara de Cuentas, las informaciones relativas a sus ejecuciones, cierre del ejercicio y evaluaciones presupuestarias, en la forma y periodicidad establecida en la reglamentación de la presente ley.

2. Cuales Leyes rigen el Ámbito Municipal?

- Constitución de la República Dominicana, del 13 de junio del año 2015.

- Ley núm. 126-01 de Contabilidad Gubernamental, de fecha 27 de julio del año 2001.

- Ley núm. 166-03 de Ayuntamientos, de fecha 06 de octubre del año 2003.

- Ley núm. 10-04 de la Cámara de Cuentas de la República, de fecha 20 de enero del año 2004.

- Ley núm. 423-06 Orgánica de Presupuesto para el Sector Público, de fecha 17 de noviembre del año 2006.

- Ley núm. 10-07 del Sistema Nacional de Control Interno, de fecha 8 de enero del año 2007.

- Ley núm. 176-07 del Distrito Nacional y los Municipios, de fecha 11 de julio del año 2007.

- Ley núm. 107-13 de Procedimiento Administrativo, de fecha 6 de agosto del año 2013.

- Decreto núm. 360-04, de fecha 23 de abril del año 2004, que promulga el Reglamento de Aplicación de la Ley de Ayuntamientos.

- Decreto núm. 491-07, de fecha 30 de agosto del año 2007, que promulga el Reglamento de Aplicación de la Ley del Sistema Nacional de Control Interno.

3. Cuál es el porcentaje que debe cumplir cada Destino del Gasto o de Fondo?

El artículo 21, de la Ley 176-07 del Distrito Municipal y de los Municipio, dice;

Artículo 21.- Destino de los Fondos.

Los ayuntamientos destinarán los ingresos propios y los recibidos por las diferentes modalidades establecidas por las leyes nacionales para satisfacer sus competencias manteniendo los siguientes límites en cuanto a su composición:

- Hasta el veinticinco por ciento (25%) para gastos de personal, sean éstos relativos al personal fijo o bajo contrato temporal.

- Hasta el treinta y un por ciento (31%), para la realización de actividades y el funcionamiento y mantenimiento ordinario de los servicios municipales de su competencia que prestan a la comunidad.

- Al menos el cuarenta por ciento (40%), para obras de infraestructura, adquisición, construcción y modificación de inmuebles y adquisición de bienes muebles asociados a esos proyectos, incluyendo gastos de pre-inversión e inversión para iniciativas de desarrollo económico local y social.

- Un 4% dedicado a programas educativos, de género y salud.

Párrafo I: El concejo municipal por resolución establecerá las organizaciones e instituciones con las cuales la administración municipal coordinará estas acciones y el proceso de aplicación de los programas consignados en el Literal d) del presente artículo.

Párrafo II: Los porcentajes fijados en los Literales a) y b) de este artículo, no se podrán sobrepasar, salvo casos de emergencia y de desastres.

Párrafo III: En los casos atendibles a que se refiere el párrafo anterior, será preciso su aprobación por el concejo municipal mediante voto favorable de las 2/3 partes de su matrícula, y se requerirá el visado de la contraloría interna del ayuntamiento.

Párrafo IV: La violación de este artículo será sancionado con penas de 2 a 5 años de prisión, con el pago de una indemnización de cinco (5) a veinte (20) salarios mínimos, así como también a la inhabilitación para el servicio público prevista por la legislación penal dominicana para estos casos. En el caso de que el tesorero y el contralor municipal no denuncien ante las autoridades de control y persecución competentes, se castigarán como infractores y de acuerdo con la sanción antes mencionada.

Párrafo V: La Cámara de Cuentas de la República Dominicana deberá publicar cada año, en la forma en que ésta determine, los resultados de las auditorias anuales realizadas a los municipios y distritos municipales en cuanto a la eficacia y eficiencia presupuestaria de acuerdo con lo establecido en la presente ley. En los casos de que como resultado de dichas auditorias se determine que se ha violado lo establecido en la misma, procederá conforme a la ley que la rige a solicitar la puesta en movimiento de la acción pública. Cualquier persona física o moral en caso de violación a la presente ley podrá solicitar a las jurisdicciones penales competentes la puesta en movimiento de la acción pública, constituirse en calidad de querellante y actor civil según los términos del Código Procesal Penal, y solicitar las sanciones correspondientes.

4. Cuál es la plataforma informática en la que deben registrarse las informaciones presupuestarias?

A partir del año 2019, todas las informaciones presupuestarias de las entidades municipales, deben ser registradas o cargadas en el Centro de Información Financiera del Estado (CIFE), aplicativo dispuesto por el Ministerio de Hacienda.

Para acceder al sistema https://cife.hacienda.gob.do/cife/escritorioGeneral.jsf

5. Que hacer en caso de inconvenientes técnicos con el CIFE?

Si necesitas más información sobre la herramienta, manejo, inducción y requerimiento para los accesos al sistema CIFE, favor contactar a los teléfonos:

Ministerio de Hacienda 809-687-5131, exts. 2067 ó al correo [email protected]

Dirección General de Presupuesto (DIGEPRES) 809-687-7121 exts. 1400 al 1425

6. Cuál es la ley que establece la asignación de los recursos a las Entidades Municipales?

El monto destinado para las entidades municipales es aprobado cada año en la Ley de Presupuesto General del Estado por el Congreso Nacional, estas transferencias se asignan en doceavas partes, en virtud de lo que establece la Ley 166-03, Participación de los Ayuntamientos en los montos totales de los ingresos del Estado Dominicano, del 06 de octubre de 2003.

7. Qué hacer si el Concejo No aprueba el Presupuesto?

Citando la Ley No. 176-07, del Distrito Nacional y de los Municipios:

Artículo 329.- Entrada en Vigor.

El presupuesto entrará en vigor, una vez aprobado definitivamente, el primero de enero del año correspondiente.

Párrafo.- Si al iniciarse el año no hubiese entrado en vigor el presupuesto correspondiente, se considerará automáticamente prorrogado el del anterior, con sus créditos iniciales, sin perjuicio de las modificaciones que se le realicen y hasta la entrada en vigor del nuevo presupuesto. La prórroga no afectará a los créditos para servicios o programas que deban concluir en el ejercicio anterior o que estén financiados con crédito u otros ingresos específicos o afectados.

8. Cuál es la fecha de registro y aprobación de los Presupuestos Municipales?

El Departamento de Gobiernos Locales de la DIGEPRES, a través de los analistas regionales, tiene la responsabilidad de Validar los registros presupuestarios de las entidades municipales, con el propósito de dar seguimiento al cumplimiento de las normas y lineamientos emitidos por este Órgano Rector, razón por la cual los presupuesto deben ser cargados al CIFE, a más tardar en los meses de octubre y noviembre, debido a que las correcciones y ajustes sugeridos por los analistas, deben realizarse antes de la aprobación del documento, por su respectivo Concejo de Regidores y/o Junta de Vocales, la cual debe remitirse a DIGEPRES, en el mes de diciembre. Es importante señalar que la validación oportuna de la DIGEPRES, certificara la efectividad de la Formulación Municipal. (Art. 71, Ley 423-06)

Ley Orgánica de Presupuesto para el Sector Público No. 423-06, dicta;

Artículo 71. Los presupuestos de los Ayuntamientos de los Municipios y del Distrito Nacional deberán ser aprobados por sus respectivas Salas Capitulares, conforme a las normas establecidas en las leyes de organización municipal.

Párrafo I: Los presupuestos aprobados deberán ser remitidos a más tardar el 15 de enero de cada año a la Dirección General de Presupuesto, al Secretariado Técnico de la Presidencia, la Contraloría General de la República y la Cámara de Cuentas.

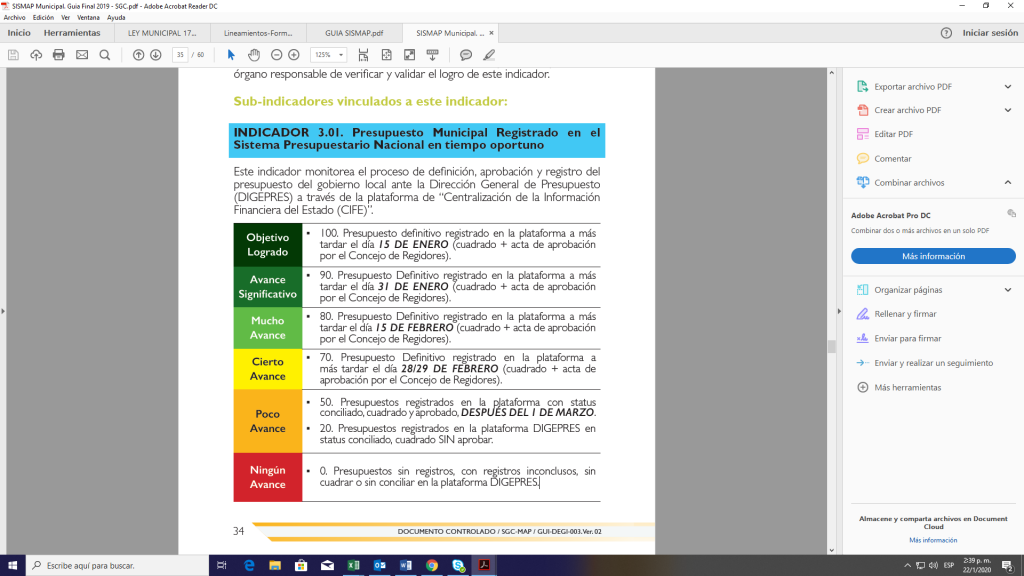

9. Cuál es el Indicador DIGEPRES establecido en SISMAP-MUNICIPAL y que se requiere para su cumplimiento?

La Dirección General de Presupuesto, como órgano rector del sistema presupuestario, es el encargado de dar seguimiento y evaluar al IBOG 3, que corresponde a la GESTIÓN DEL PRESUPUESTO Y FINANZAS

Este indicador monitorea el grado de observancia por parte del ayuntamiento de las normas y procedimientos en relación al proceso de formulación, ejecución, evaluación y control presupuestario, en función de las directrices emanadas desde la Dirección General de Presupuesto (DIGEPRES) que es el órgano responsable de verificar y validar el logro del mismo.

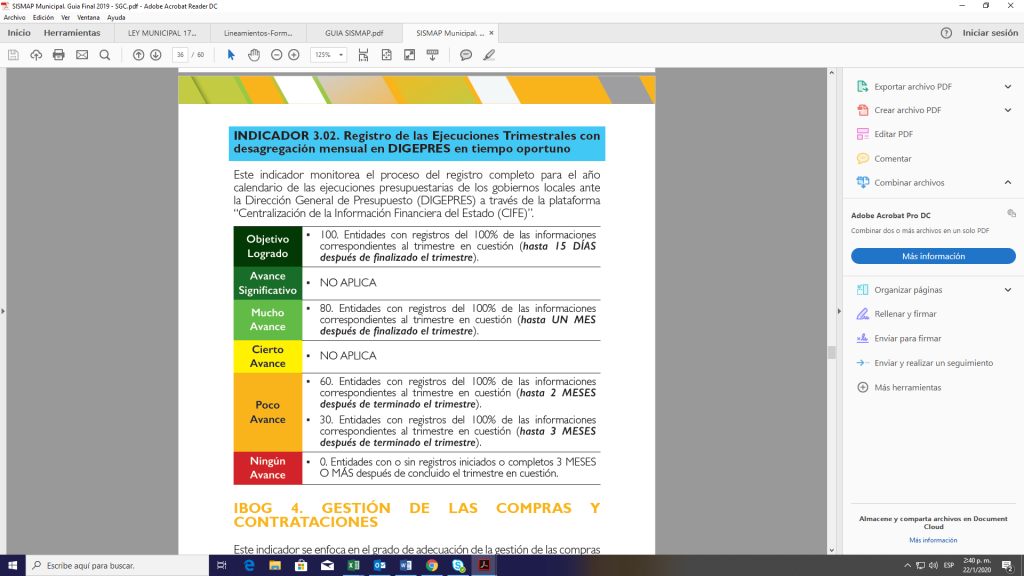

10. Como se obtienen las puntuaciones en el SISMAP-Municipal?

11. Cuál es el procedimiento para la creación de nuevas Entidades Municipales?

La Dirección General de Presupuesto, con el objetivo de allanar el camino a las autoridades de las nuevas entidades municipales, ha diseñado el presente procedimiento inductivo sobre pautas a seguir para la incorporación de una nueva Junta o Distrito Municipal al sistema de distribución de la transferencia que otorga el Gobierno Central a los Gobiernos Locales., este incluye involucrados internos y externos a la DIGEPRES:

- Involucrados Internos:

- Departamento de Gobiernos Locales (DIGEPRES)

- Dirección de Calidad y Evaluación del Gasto Público. (Acompañamiento)

- Dirección de Gobierno Central.

- Departamento de Tecnología de la Información (TI)

- Involucrados Directos Externos:

- Entidad Municipal solicitante de la incorporación.

- Entidad Municipal de donde se desagrega la población para la creación.

- Ministerio de Interior y Policía.

- Oficina Nacional de Estadística.

- Dirección General de Impuestos Internos

- Tesorería Nacional

Este procedimiento inicia con la solicitud de incorporación en el sistema de distribución, por parte de la nueva Entidad a la Dirección General de Presupuesto (DIGEPRES), tomando en cuenta lo siguiente:

- Base Legal:

Como antecedente legal existe la Ley 166-03 la cual establece:

Los Municipios y Juntas o Distritos Municipales participaran de los ingresos del Estado Dominicano en la cuantía y según los criterios que se establecen en la referida Ley. (Artículo I)

El importe de la participación de los Municipios y Distritos Municipales de los ingresos del estado se distribuirá mensualmente por doceavas partes entre estos, conforme a su número de habitantes, tomando como base para su cálculo el porcentaje que representa su población en relación con el número de habitantes del país. La población que se tomará en cuenta para el reparto será la del último Censo Nacional Oficial, realizado por la Oficina Nacional de Estadísticas. (Artículo IV)

La Ley 176-07 establece:

El Municipio empezará a funcionar como tal, a partir del día en que se constituya su Gobierno, previa celebración de las elecciones municipales según lo establece la Constitución de la Republica y la Ley Electoral. Artículo 26, Ley 176-07.

En cualquiera de los casos de modificación del territorio municipal, se procederá simultáneamente a la distribución de los bienes, derechos, acciones, deuda, cargas y obligaciones existentes entre los municipios que resulten afectados. A tales efectos, el ayuntamiento cuyo territorio municipal ha sido segregado estará en la obligación de suministrar el municipio recién creado o al que se haya agregado el territorio, todas las informaciones financieras, registros de bienes y las relaciones bases de contribuyentes de la parte afectada. Para efectuar la distribución se considerara el número de habitantes, los recursos del territorio que se trata de segregar y las inversiones y gastos de capital efectuados en el mismo, que estén pendientes de pago al producirse la alteración. Artículo 29 Ley 176-07.

Los Ayuntamientos y Juntas o Distritos Municipales participarán en los ingresos del Estado en la cuantía y según los criterios que se establecen en la ley mediante la entrega directa por parte de la Tesorería Nacional a cada uno de éstos, para la garantía de la suficiencia financiera para la prestación de las competencias propias, coordinadas o delegadas. (Título XVII Capítulo III, Artículo 296).

- Los documentos requeridos por la Dirección General de Presupuesto (DIGEPRES) para la incorporación de nuevas entidades al sistema de reparto son :

- Oficio de solicitud de incorporación procedente de la nueva junta o Distrito dirigido al Ministro de Hacienda, vía Director General de Presupuesto con copia al Departamento de Presupuesto de Gobiernos Locales.

- Copia de Ley de creación aprobada por el Congreso / Decreto emitido por el Poder Ejecutivo,

- Copia de certificado de elecciones procedente de la Junta Central Electoral o Acta Notarial de la asamblea del municipio cabecera donde designan a las autoridades que presidirán la nueva Junta o Distrito Municipal (Si aplica).

- Copia de certificación del Banco de Reservas con la especificación de la existencia de las cinco cuentas bancarias a nombre de la entidad denominadas 1) cuenta Receptora, 2) Cuenta de personal, 3) Cuenta de Servicios, 4) Cuenta de Educación, Genero y Salud 5) Cuenta de Inversión.

- Copia de certificación de la Dirección General de Impuestos Internos (DGII) donde conste el número del registro nacional de contribuyente (RNC) que identifica la entidad en cuestión.

- Involucrados Internos:

12. Existen Lineamientos de Formulación Presupuestaria Municipal?

Si, para poder acceder a estos lineamientos de formulación, publicados en nuestra página web, pueden hacer click en el siguiente enlace:

http://www.digepres.gob.do/wpcontent/uploads/2019/08/Lineamientos-Presupuesto-Municipal-2020.pdf

13. Existen Lineamientos de ejecución?

Si, para poder acceder a estos lineamientos, publicados en nuestra página web, pueden hacer click en el siguiente enlace:

Anthony Martinez - febrero 25, 2019 @ 14:01

Excelente herramienta que nos permite registrar las ejecuciones y presupuesto, sin tener que desplazarnos a la Dirección de Presupuesto.

Juan colon Rodríguez - noviembre 23, 2019 @ 22:39

Excelente guía para poder trabajar en cualquier institución de gobierno local